Comment obtenir un crédit pour acheter en Espagne ?

Après avoir passé d’agréables vacances dans la péninsule ibérique, vous souhaitez posséder un petit ou un grand chez soi dans ce pays ?

Cependant, vous ne pouvez pas payer cash le bien et avez besoin d’un financement ?

C’est le cas de la plupart des futurs acquéreurs voulant devenir propriétaire en Espagne.

Pour résoudre ce problème, une seule solution: l’emprunt bancaire.

Mais voilà, comme il s’agit d’un achat immobilier à l’étranger, vous vous posez certainement les questions suivantes :

- Est-ce qu’une banque Française ou Belge me prêtera de l’argent pour acheter un bien en Espagne ?

- Est-ce qu’un banque espagnole acceptera de prêter de l’argent à un étranger ?

- A combien l’apport minimal s’élèvera-t-il ?

- Et encore pleins d’autres questions…

Dans la suite de cet article, nous répondrons à la plupart des questions que vous vous posez concernant le financement d’un bien immobilier en Espagne.

Sachez que si vous souhaitez un accompagnement complet pour devenir propriétaire en Espagne, notre agence immobilière en Espagne est à votre disposition.

Faire financer votre achat immobilier par une Banque Française ou Belge

Les conditions

Premièrement, il est tout à fait possible de faire financer l’achat d’un appartement, d’une maison, d’une villa etc., par une banque de votre pays d’origine.

C’est même une pratique extrêmement courante.

Cependant la principale contrainte que vous trouverez dans la grande majorité des cas (sauf si vous avez d’excellentes relations avec votre banque) c’est de mettre en garantie un bien immobilier.

Vous devez donc être propriétaire, si vous souhaitez qu’une banque française ou belge finance votre achat (nous verrons par la suite que ce n’est pas obligatoire si vous vous faîtes financer par une banque espagnole).

Quel est le montant maximum qu’une banque française ou belge vous prêtera pour acheter en Espagne ?

La réponse est simple : Pas de montant maximum.

Tout simplement car la banque va se baser sur la valeur approximative de votre bien immobilier pour vous prêter de l’argent.

Ainsi il existe deux cas :

- Il n’y a plus de traites à rembourser sur le bien que vous possédez en France ou en Belgique.

- Vous n’avez pas encore terminé de rembourser le crédit.

Si vous avez déjà terminé de rembourser le crédit, la banque se basera sur la valeur approximative du bien (en prenant une petite marge de sécurité) pour vous octroyer un crédit.

Afin de mieux comprendre nous vous donnons un exemple concret :

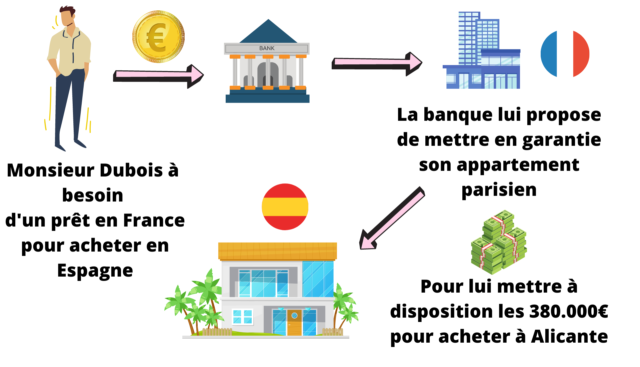

« Monsieur Dubois est propriétaire d’un appartement à Paris. La valeur de cet appartement sur le marché de l’immobilier est d’environ 390.000 euros. Monsieur Dubois souhaite acheter à crédit un bien situé à Alicante. Après avoir trouvé une banque spécialiste des achats à l’étranger, celle-ci lui propose un crédit à hauteur de 380.000 euros en prenant en garantie l’appartement parisien. Grâce à ce prêt, monsieur Dubois va pouvoir payer la villa de ses rêves à Alicante. »

Si vous n’avez pas encore terminé de rembourser le crédit alors la banque déduira le montant restant à rembourser.

Pour que vous puissiez mieux comprendre voici un autre exemple :

« Monsieur Dupont est propriétaire d’une maison à Nantes. La valeur de la maison est estimée à 320.000 euros. Cependant il reste à monsieur Dupont 40.000 euros à rembourser dans le cadre d’un crédit contracté auprès d’une banque. Donc le montant sur lequel se basera la banque pour prêter de l’argent à Monsieur Dupont sera d’environ 270.000 euros, la banque prenant une marge de sécurité sur la valeur estimée du bien. »

Quels sont les avantages à demander un prêt auprès d’une banque Française ou Belge ?

Il existe deux grands avantages :

Vous allez pouvoir financer à 100 % l’achat de votre bien immobilier en Espagne.

Pourquoi ?

La banque de votre pays d’origine se basera sur la valeur de votre bien pour vous fournir un crédit. Peu lui importe donc la valeur du logement ou du terrain que vous allez acheter en Espagne.

Ceci vous permet ainsi de financer un bien immobilier à 100 % voire de payer les frais de notaire et d’avocat.

Le second avantage est que les taux d’intérêts proposés en France sont plus faibles qu’en Espagne. En général les banques françaises prêtent en se basant sur l’indice EURIBOR et y ajoutent 1%.

Et les inconvénients ?

Pour les personnes averses aux risques, il peut être parfois compliqué psychologiquement de mettre en garantie son bien immobilier.

Dans 99.9 % des cas, tout se passe bien. L’important étant de pouvoir rembourser les mensualités de votre crédit.

Un autre inconvénient c’est le délai de traitement, en règle générale il faut plus ou moins deux bons mois à une banque pour obtenir l’accord final.

Faire financer votre achat immobilier par une banque Espagnole

Les conditions administratives

L’obtention du NIE

Vous ne pourrez faire aucune démarche administrative en Espagne sans obtenir le NIE. Ce numéro d’identifiant des étrangers qui est très simple à obtenir, est primordial pour vos interactions avec l’administration mais surtout pour ouvrir un compte en banque.

La définition de la résidence fiscale

En fonction de votre statut, résident ou non résident, les formalités administratives et surtout le taux d’intérêt que vous allez obtenir seront différents.

Pour vous aider à y voir plus clair, un résident espagnol, remplit l’une des trois conditions suivantes :

- Il passe plus de 6 mois et un jour en Espagne

- La majorité de ses intérêts économiques sont en Espagne

- Ses enfants (mineurs) ou son/sa conjoint(e) vivent habituellement en Espagne.

Les pièces justificatives pour obtenir un prêt en Espagne.

Pour obtenir un prêt en Espagne, vous allez devoir plus ou moins remplir les mêmes conditions qu’en France.

La seule différence est que vous devrez faire traduire chacun des documents en langue française en espagnol.

Pour cela vous aurez besoin des services d’un traducteur assermenté.

Afin de vous aider, voici une liste non-exhaustive des documents que vous allez devoir fournir à la banque :

- Pièce d’identité et livret de famille (notamment pour un achat en famille/couple)

- Les dernières fiches de paie, l’avis d’imposition, justificatif de versement de pension, le bilan comptable pour les entrepreneurs…

- Vos relevés de compte

- Vos titres fonciers si vous êtes propriétaire

- Une présentation rapide de votre projet immobilier en Espagne (location touristique, résidence principale/ secondaire)

- Le NIE

- L’origine et le montant de votre apport (Dans le cadre de la lutte contre le blanchiment d’argent les banques espagnoles appliquent les procédures KYC)

- Les crédits encore en cours

Bien sûr en fonction de votre projet immobilier et de votre statut (résident / non-résident) les pièces justificatives à fournir peuvent varier.

Les conditions financières

En Espagne, il est impossible de financer l’achat d’un bien immobilier à 100 %.

Au mieux si vous êtes résident vous obtiendrez le financement à 80 % hors frais annexes (Notaires, Registro, impôts…)

Si vous êtes non-résident, une banque espagnole vous financera entre 70 et 60 % du prix du bien.

Vous devez donc prévoir un apport de minimum 30 % du bien et 10%,si le prix du bien est inférieur à 200.000 euros, supplémentaires pour couvrir les frais d’achats.

Le montant des taux d’intérêts en Espagne

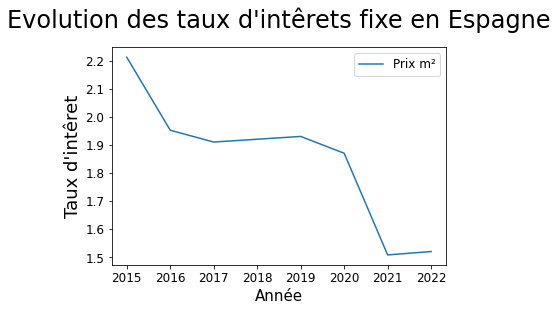

L’Espagne avait la réputation d’avoir des taux d’intérêts plus élevés que dans le reste de l’Europe quand il s’agissait de crédit immobilier.

Or depuis 2020 on observe une chute des taux d’intérêts à l’emprunt. Les dernières données datant de mai 2022 montrent que l’on peut emprunter avec un taux fixe d’environ 2.00 %.

Cependant en Espagne les délais de réponse quant à l’obtention d’un crédit sont beaucoup plus courts (environ 7 jours). Quand on est engagé via un contrat d’arrhes pour l’achat d’un bien immobilier, avoir une réponse rapide permet de sécuriser la transaction.

Les deux types d’emprunts en Espagne

Tout comme en France, il existe deux principaux types d’emprunts :

- Les emprunts à taux variables

- Les emprunts à taux fixes

La seule différence est que les emprunts à taux variables sont proposés un peu plus souvent.

Avant de vous présenter ces deux types de crédit, laissez nous vous expliquer deux termes que vous entendrez forcément lors de la demande de crédit :

- Le TIN (Le tipo de interés nominal) :

- Celui-ci représente seulement les intérêts du crédit

- Le TAE (La Tasa annual equivalente)

- Ce taux représente le TIN + tous les frais que vous aurez à payer concernant l’ouverture d’un crédit (Commissions, assurances, frais de gestions)

Le fonctionnement des emprunts à taux variable en Espagne

Une hypothèque à taux variable en Espagne, c’est tout simplement un crédit dont le taux est rattaché, la plupart du temps, au cours de l’euribor.

En règle générale, la banque fixe le taux d’intérêt en se servant de l’Euribor pendant 6 mois, puis à la fin des 6 mois, en se basant sur l’indice Euribor, elle recalcule le montant des mensualités.

Ce montant peut évoluer à la hausse comme à la baisse. Si vous n’aimez pas le risque nous vous déconseillons donc les hypothèques à taux variable !

Pour vous aider à comprendre voici un exemple :

« Monsieur Martin a décidé de contracter un emprunt à taux variable auprès de BBVA bank. Lorsqu’il a signé le contrat avec une banque, la condition était la suivante « euribor + 1% ». La partie fixe de son prêt correspond au 1 %. La partie variable correspond au cours de l’euribor. Admettons que le cours de l’euribor était à 0.5% pendant 6 mois pour un prêt de 150.000 euros sur 30 ans. Monsieur Martin remboursait donc 517 euros par mois. Par la suite le cours de l’Euribor augmente pour atteindre 0.7 %. Il se retrouve donc à rembourser 532 euros. »

Cependant l’un des avantages des hypothèques à taux variable, c’est que les banques espagnoles sont plus enclines à prêter sur une plus longue durée.

Le fonctionnement des emprunts à taux fixe en Espagne

Comme son nom l’indique un emprunt à taux fixe est un emprunt dont le montant ne varie pas durant toute la durée de vie du prêt.

Le principe est plutôt simple à comprendre :

- Vous rembourserez ainsi les mêmes mensualités durant toute la durée du crédit et vous ne serez pas tributaire des variations de l’Euribor.

Idéal quand l’on souhaite avoir des charges fixes tous les mois.

Le besoin de faire estimer votre futur bien par une banque

En Espagne les banques ne prêtent pas de l’argent les yeux fermés, il existe ce que l’on appelle la Tasacion.

La Tasacion c’est tout simplement l’estimation de votre bien immobilier par un professionnel du secteur de l’immobilier (en général un architecte). Celui-ci est un expert de la zone et il se charge de donner la valeur approximative de votre bien.

Une fois le rapport du « tasador » en main, la banque calculera le montant qu’elle vous prêtera.

Alors devez-vous faire votre demande de crédit immobilier en France/Belgique ou en Espagne ?

Cela dépend, chaque situation est différente mais pour vous aider à faire votre choix nous vous proposons ce tableau récapitulatif des avantages et inconvénients des deux options :

| Pays | Avantages | Inconvénients |

| France |

|

|

| Espagne |

|

|

Encore une fois, nous nous répétons, nous le savons, chaque cas est unique !

Ainsi si vous avez un doute et que vous êtes encore dans une phase de recherche, sachez que notre agence immobilière en Espagne peut vous accompagner dans l’achat d’un appartement, d’une maison, d’une villa, d’un studio…

Nous prenons en charge :

- La présélection des biens à distance

- L’achat d’un bien immo en espagne au juste prix (Ne pas payer le prix du touriste)

- Les vérifications juridiques

- Nous vous guidons dans vos démarches administratives (NIE, Banque, Padron…)

Alors n’attendez plus et contactez-nous !